2018年进口木浆现货市场回顾及2019年展望

1970-01-01 08:00:00

中国进口木浆现货市场价格走势分析

2018年进口木浆现货市场价格受供应充裕、需求偏弱及宏观因素影响,价格延续下行趋势,但仍处于近5年的价格高位。

影响价格走势的原因主要有2017年第四季度旺季行情下游订单提前消化、木浆货源陆续到港而导致上半年价格下滑;青岛上合峰会、巴西卡车司机罢工、人民币贬值、外盘坚挺及由美方引起的贸易争端等支撑浆市行情,浆价在2018年第三季度出现小幅回升,9月均价较6月均价涨幅在1%~7%;年内下游需求持续乏力,导致价格在9月份提前出现淡季下行态势。

整体来看,2018年进口针叶浆、阔叶浆、本色浆现货年均价在近5年的年均价中处于高位,较2017年年均价上涨13%、6%、18%,仅化机浆现货年均价同比下降4%,主要受下游纸厂原纸出货不畅、原料采买积极性偏低影响。

近5年来看,针叶浆、阔叶浆年均价最低点出现在2016年,本色浆、化机浆年均价最低点出现在2015年,2018年针叶浆、阔叶浆、本色浆、化机浆年均价较最低点分别上涨45%、41%、58%、46%。

主要驱动因素对2019年价格影响程度分析

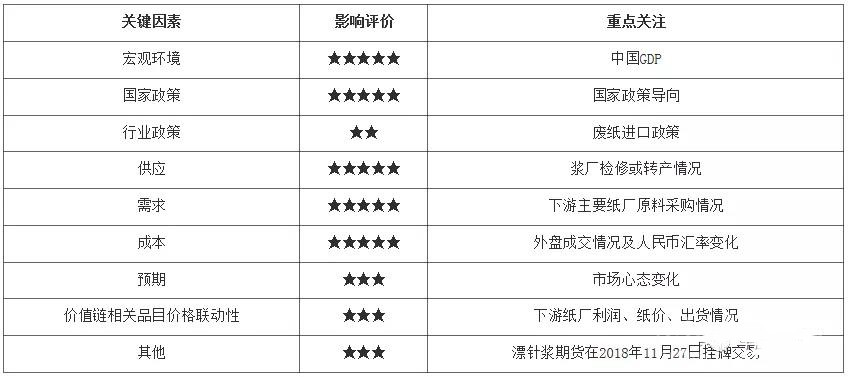

2018年纸浆价格走势主要受国内外经济走势、国内外新增产能、混合废纸进口政策、环保政策等影响,由于各产品化工辅料价格均已上涨,成本压力较大,虽2018年进口木浆价格稳中下行,但总体仍处于近5年价格高位,预计2019年纸浆价格仍存下行压力,行业淡旺季不明显。但值得一提的是,纸浆期货于2018年11月27日在上海期货交易所挂牌交易,纸浆传统模式叠加金融属性,或增加一项市场避险工具。

表1 浆价驱动因素影响强度表

后市展望

2018年进口木浆现货市场价格以下跌趋势为主,但由于经过2016-2017年价格的快速拉升,浆价处于高位盘整态势,已明显影响到纸厂的生产、利润,导致纸厂原料采买积极性偏低。

2018-2019年国内外新增产能持续释放,以阔叶浆为主,针叶浆新增产能不多,同时为有效控制成本,纸厂对浆厂的入股收购使得上游供应集中度进一步提升。中国下游以木浆为原料的新增产能偏少,加之原有生产线产能利用率偏低间接影响纸浆消耗速度,预计2019年中国浆市供需弱平衡状态或进一步削落,浆价难达2018年高位。